文/凯迪

目前世界各国的保障模式大体分为2种,即:非缴费型,享受养老金的基本条件是居民身份,起源于丹麦1891年的最低养老金制度;缴费型,享受养老金的前提是年轻时的缴费,起源于德国1889年的养老保险制度。非缴费型养老金的资金来源一般为财政收入,而缴费型养老金的资金来源一般是企业雇主和劳动者双方在劳动者退休前缴纳的资金。

非缴费型养老由政府负担居民养老,是一种听起来很幸福看起来很美好的保障制度。但是最近十数年来,实行这项制度的国家相继进行改革,削减政府开支,减少非缴费型养老的比例。

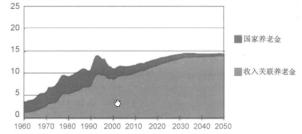

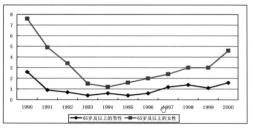

北欧的国家由于福利制度出色,也被称为“福利国家”,芬兰就是其中之一,居全球“最幸福国家”排行榜榜首。芬兰最主要的养老制度是1937年建立起来的“国家养老金”制度,在二战后真正成为非缴费国家。这种状况一直持续到20世纪90年代。国家养老金需要进行收入调查后才发放,并且占养老金总额的比例在不断缩小,“收入关联养老金”这种缴费型养老体制成为芬兰养老体制的支柱。此外,芬兰政府2005年初改革养老金制度,提高退休年龄,从60岁提高到63-68岁。这些举措带来的影响是很明显的,一方面在职劳动者的经济压力增大,另一方面贫困老年人的数目开始增加。

芬兰两种养老金占GDP比重

1990-2000年芬兰65岁以上贫困人口比例(%)

英国是第一个号称自己建立起了福利制度的国家,不过英国的情况比北欧等国家还要糟糕许多。英国养老金体制采取的也是“国家基本养老金”和“收入关联养老金”相结合的双重机制,其中国家基本养老金的替代水平很低,退休待遇主要依靠收入关联养老金来满足。在国内遭到很大争议的“养老金入市”问题,在英国早已习以为常。英国的养老基金投资范围基本没有什么限制,国内股票、国外资产、债券、实业资产等都有投资。英国的养老基金数额庞大,极大地促进了金融市场的发展;延迟养老金领取时间的问题在英国也施行多年,2010年英国就业和养老金部对养老制度进行改革,女性领取养老金的年龄每两年增加1岁,2020年与男性持平为65岁,到2026年、2036年、2046年,领取养老金的年龄将分别提高到66岁、67岁和68岁,每10年增加1岁。此项改革计划饱受争议,甚至引发了英国历史上最大规模的罢工浪潮,但是政府仍然下决心要走下去,这在英国历史上也不是什么稀罕的事情了,铁娘子早有先例。 法国是一个很浪漫的国家,法国的老人开房车横跨欧亚大陆旅游的事情屡见不鲜。法国目前的法定基本养老金计划和覆盖所有雇员的补充养老金计划都是缴费型养老金制度,谈不上福利国家,养老制度改革后几乎成为欧洲国家里最尴尬的国家之一。法国2010年修订的退休制度改革将最低退休年龄从60岁提高至62岁,并将可领取全部养老金的退休年龄从65岁提高至67岁。当年5月22日,法国数十万工人举行罢工和示威游行,总统萨科奇毫不介意,自比铁腕撒切尔,并信心满满要“将改革进行到底”,最终他的确也成功了。 美国是世界上最发达的国家,不过具有黑色幽默意义的是,美国的社会保障制度是发达国家里面最差的。美国的养老制度始于20世纪30年代经济大萧条时期,资金来源主要是在职人员把工资所得的一部分作为“社会保障税”(社保税)上交给政府,用于发放给已退休者、残疾人以及他们的家属。在美国62岁是最早申领退休金的年龄,越迟退休就能领取更多的退休金,但最迟退休年龄不得高于70岁。这就是所谓的“弹性退休制度”。美国养老问题是当今政府头疼的问题之一。据预计,2018年前后,美国养老金年支出将会超过年收入,而到2042年前后,美国养老金将完全破产,奥巴马政府的养老金制度改革将何去何从?美国的医疗改革俨然已成为前车之鉴,今年奥巴马政府的医改方案甚至促发了政府“停摆”关门,实在是令人叹为观止。养老金改革和医保改革一样,道路崎岖不堪。 德国是最早建立社会保障制度的国家,其养老保障制度有120年历史,在水泥地上下国际象棋,是典型德国退休老人的日常生活。德国同样也是缴费型养老,而且也没有逃脱改革的大浪潮。2012年1月1日开始,德国退休年龄由65周岁逐步过渡到67岁。延长的两年分为24个月。前12个月,用12年过渡,在2024年实行66岁退休;后12个月,分6年过渡完,到2031年执行67岁退休。 澳大利亚现行的养老金制度始于1991年,雇主需将不少于其雇员薪水9%的额度,存入由雇员自己选择的养老金公司账号,并在退休年龄前不得动用。到2011年,澳大利亚的养老金总量已从1000多亿澳元激增到13000亿澳元(澳元和美元大致等值),排名全球第四,并超过了澳大利亚全年的国民生产总值,养老金成了资产阶级的摇钱树。如今的澳大利亚,几乎每一项大型基础设施项目的建设,背后都有大型养老金的身影。他们往往组成财团,收购或建设基础设施项目,涉及类型包括机场、港口、高速公路、发电厂,甚至体育馆、医院、监狱等等。 日本养老金制度主要是公共养老金制度,包括国民年金、厚生年金和共济年金。日本法律规定在日本居住的所有年龄在20-60岁的居民(包括外国人)都必须加入国民年金,入保25年以上且年龄超过65岁的老年人可领取国民年金。国民年金其实名不副实,中央政府仅承担养老金支出的二分之一;厚生年金覆盖工人群体,完全是缴费型的,企业和雇员各自承担一半养老金支出;共济年金涵盖公务员、学校教职员和农林渔业团体职员等共济组合,同样是缴费型的。日本的老龄化问题很严重,而且股市又长期低迷,日本养老基金的资金运作十分困难。近期,日本政府以提高保费进行改革,甚至对部分人拒交保险费的问题采取查封银行存款、冻结个人资产等非常手段,强制人们交纳养老保险费,日本的养老问题同样令人担忧。 新加坡在养老问题上采取的是中央公积金制度,属于缴费型养老金,和我国目前的公积金制度很像。新加坡雇员和雇主缴纳公积金的付款率依雇员的年龄而定。年龄在55岁以下的雇员,公积金的缴纳率为雇员工资的40%,雇员承担18%,雇主缴纳22%;55岁以上缴纳费用逐渐降低,并由雇主和雇员平均分摊。新加坡推崇的“储蓄养老”完全不需要国家负担,是否会成为发达国家的改革标杆呢? 俄罗斯在从苏联华丽转型的过程中,欠了大笔养老债。如今养老金低、生活差,一直是俄罗斯最严重的社会问题之一。俄罗斯目前的养老保险体制由社会基本养老保险(非缴费型,资金来源于社会保险税)和强制性养老保险(缴费型,企业和雇员共同承担)两部分构成。俄罗斯政府一方面一直在偿还拖欠的大量退休金,另一方面着手进行养老金制度改革,从完全由国家拨款的退休金分配制,逐渐过渡到“储蓄养老”。 当我们放眼全球,不禁能感受到拂面而来的改革气息,由衷感叹国内的风波不过是大海中的一滴浪花罢了。养老制度在发达资本主义国家建立起来花了100余年的时间,而如今却如雪崩一般迅速坍塌。目前欧美各国的示威、游行如火如荼,看起来很美的福利国家到底还是镜花水月啊。